Tenés los ahorros en dólares. Tenés el ingreso. Lo que no tenés es un solo lugar que te diga cuánto vas a pagar realmente.

Consultaste tres bancos por el crédito UVA. El Banco Ciudad te ofrece una TNA del 4,50%, el Nación un 6%, el BBVA un 7,50% que sube a 11,50% si no acreditás haberes. Sobre el papel, calificás. Entonces empezás a investigar de verdad.

En la primera semana descubrís que el anticipo no es el único costo en efectivo. Los gastos de escrituración suman entre el 7% y el 9% del valor de la propiedad. En un departamento de USD 80.000, eso son entre USD 5.600 y USD 7.200 adicionales que necesitás en dólares billete el día de la firma con el escribano. Si no llegás con ese dinero, la operación se cae.

En la segunda semana descubrís el problema del Dólar Cara Chica. Los billetes de cien dólares con diseño antiguo que ahorraste durante años reciben un descuento arbitrario de entre 2 y 5 pesos por dólar en inmobiliarias y cuevas. Nadie te avisó que tus ahorros podían perder valor por la serie del billete. Y si llegás a la sala de firmas con dólares que el vendedor rechaza, la operación se traba.

En la tercera semana alguien te menciona la diferencia entre "reserva" y "seña" y descubrís que una sola palabra mal usada en el documento que firmás con la inmobiliaria puede secuestrar 10.000 dólares de tus ahorros si la venta se cae. La reserva se devuelve. La seña, si vos te arrepentís, la perdés completa. Y la mayoría de las inmobiliarias redactan documentos ambiguos que dejan esa distinción en un limbo legal.

No es que no sepas comprar. Es que la información disponible en Argentina está diseñada para venderte algo, no para protegerte. Zonaprop y MercadoLibre Inmuebles publican artículos que nunca profundizan en cómo negociar las comisiones de las inmobiliarias que son, justamente, sus clientes. Los bancos publican simuladores de cuotas UVA pero no te explican cómo coordinar la compra de Dólar MEP, la extracción de billetes y el transporte a la sala de firmas en 72 horas. Los colegios de escribanos publican tablas arancelarias en lenguaje jurídico que un ciudadano promedio no puede descifrar. Y Reddit Argentina te da la verdad cruda pero fragmentada en 50 hilos sueltos que no podés imprimir ni llevar a la escribanía.

La Guía para Comprar tu Primera Propiedad en Argentina es un Sistema de Blindaje Patrimonial. No es un blog inmobiliario disfrazado de guía. No es una lista de requisitos copiada de la página de un banco. Es un sistema independiente que integra créditos UVA, cepo cambiario, operatoria MEP, costos de escrituración reales, exenciones impositivas, trampas precontractuales y la coreografía minuto a minuto del día de la firma. Un solo recurso que unifica lo que en la práctica requiere un asesor hipotecario, un escribano, un contador y un abogado inmobiliario.

Qué contiene el Sistema de Blindaje Patrimonial

Guía completa de 13 capítulos y checklist imprimible de 20 puntos de verificación. Cada capítulo resuelve un problema específico que el comprador de primera vivienda en Argentina enfrenta. No teoría genérica, sino legislación vigente en 2026, fórmulas con números reales y decisiones que podés aplicar esta misma semana:

Créditos hipotecarios UVA: la matemática que tu banco omite explicarte

Porque la TNA no te dice cuánto vas a pagar realmente. El crédito UVA indexa tu deuda por inflación (CER) y tu cuota sube todos los meses en pesos nominales. La guía desglosa la mecánica paso a paso: cómo se convierte tu préstamo a UVAs, cómo se calcula cada cuota, qué pasa si la inflación supera tu aumento salarial, y por qué la morosidad histórica se mantuvo en apenas el 1% según datos del BCRA. Comparación banco por banco: Ciudad (4,50%-5,67%), Nación (6%), Santander (5,89%), Galicia (7,50%), BBVA (7,50%-11,50%). La diferencia entre una TNA del 6% y una del 11,50% se traduce en millones de pesos a lo largo de 20 años.

El cepo cambiario y el Dólar MEP: cómo conseguir tus dólares legalmente

La vía legal para comprar dólares es la operatoria MEP. Necesitás una cuenta comitente en un broker o banco, fondos justificados en pesos, y una cuenta receptora en dólares. La guía cubre la secuencia completa: apertura de cuenta comitente, compra de bonos AL30 en pesos, parking regulatorio, venta en dólares, acreditación en caja de ahorro y retiro por ventanilla. Con los tiempos exactos de cada paso para que coordines la extracción con la fecha de escrituración.

El Dólar Cara Chica: tácticas defensivas para que no te descuenten tus ahorros

Ningún recurso bancario ni inmobiliario convencional te enseña qué hacer si tus billetes de 100 dólares tienen el diseño antiguo. La guía explica por qué el descuento es arbitrario e ilegal (los bancos están obligados a aceptar cualquier billete de curso legal), la estrategia de depósito y retiro para canjear billetes antiguos por remesas nuevas, la negociación precontractual del valor nominal de la divisa antes de firmar cualquier reserva, y cómo proponer transferencia bancaria en USD para eliminar el problema por completo.

Reserva vs. Seña: la distinción que puede costarte miles de dólares

La reserva es un documento unilateral; si el vendedor rechaza tu oferta, el dinero vuelve. La seña activa el artículo 1061 del Código Civil y Comercial: si vos te arrepentís, perdés todo; si el vendedor se arrepiente, devuelve el doble. La guía te explica cómo leer cada cláusula, qué exigir por escrito antes de firmar, los plazos de validez que debés fijar, y cómo evitar que la inmobiliaria redacte un documento ambiguo que deje tu capital en un limbo jurídico.

Gastos de escrituración: la cifra que nadie te dice hasta que ya firmaste

La comisión inmobiliaria (3%-4% + IVA), los honorarios del escribano (2% + IVA), el Impuesto de Sellos (hasta 3,6%), la tasa de inscripción registral (0,2%-2%). Todo se paga al contado el día de la firma. La guía desglosa cada concepto, te explica tu derecho irrenunciable a elegir tu propio escribano en compras al contado, y cómo las condiciones del mercado permiten renegociar comisiones que la mayoría de los portales presenta como inamovibles.

Impuesto de Sellos: CABA vs. Provincia de Buenos Aires

En CABA, los primeros $205.332.000 ARS del valor escriturado están exentos si es vivienda única, familiar y de ocupación permanente. El impuesto recae solo sobre el excedente. En Provincia de Buenos Aires, si el valor supera el tope ($1.154.400 ARS), perdés la exención por completo y pagás el impuesto pleno sobre el total. Esa asimetría puede costarte cientos de miles de pesos. La guía te explica exactamente cómo aplicar la exención, qué documentación presentar ante el escribano, y cómo calcular el ahorro real para tu operación.

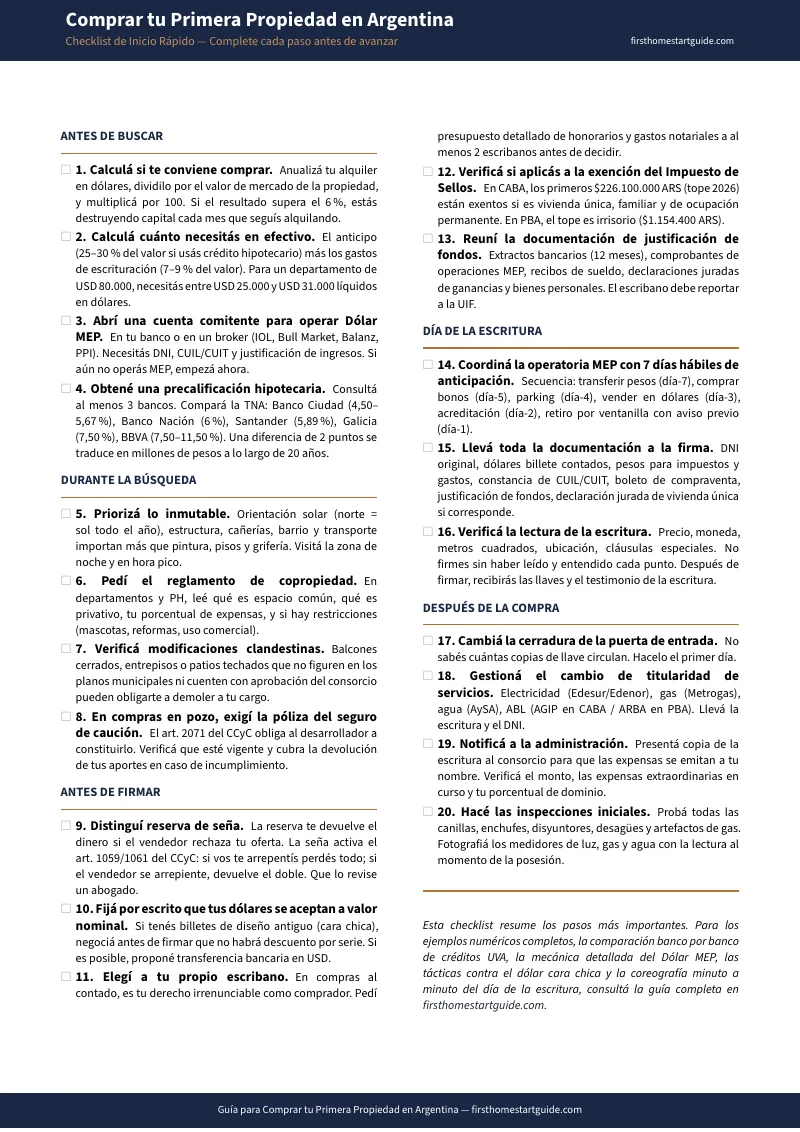

El día de la escritura: coreografía paso a paso

Coordiná la operatoria MEP con 7 días hábiles de anticipación. Transferí pesos, comprá bonos, esperá el parking, vendé en dólares, acreditá en caja de ahorro, retirá por ventanilla con aviso previo. La guía te da la secuencia día por día para que llegues a la firma con los dólares correctos, la documentación completa y la certeza de que cada paso fue ejecutado en orden.

Normativa 2026: qué cambió y qué no

ARCA derogó el COTI (Resolución General 5697/2025). Ya no necesitás ese código para escriturar. Pero la web sigue llena de artículos desactualizados que lo exigen. La guía despeja la maleza regulatoria y te aclara qué trámites siguen vigentes (justificación de fondos ante la UIF, declaración jurada de vivienda única) y cuáles tu escribano ya no tiene derecho a pedirte.

8 herramientas imprimibles incluidas

Además de la guía completa y el checklist de 20 puntos, tu descarga incluye 8 documentos independientes que podés imprimir y llevar a cada reunión con el banco, cada visita a la propiedad y cada cita con el escribano:

- Calculadora de Gastos de Escrituración — Ingresá el valor de tu propiedad y calculá cada línea de costo: comisión inmobiliaria, honorarios, Sellos, inscripción. Llevalo a la reunión con el escribano.

- Comparativa de Créditos UVA — Tabla banco por banco con TNAs, condiciones y plazos. Llevalo a cada entrevista bancaria.

- Timeline de Operatoria MEP — Cronograma día por día desde la transferencia de pesos hasta la extracción de dólares. Pegalo en la pared durante las 2 semanas previas a la escritura.

- Checklist de Inspección de Propiedad — Estructura, instalaciones, áreas comunes, documentación y entorno. Llevalo a cada visita.

- Checklist del Boleto de Compraventa — Los 10 elementos que debe incluir tu boleto antes de firmar. Con la distinción reserva vs. seña.

- Coreografía del Día de la Escritura — Cuenta regresiva de 14 días + lista de lo que debés llevar + tabla de riesgos y prevención.

- Referencia de Exención de Sellos — CABA vs. PBA: topes, requisitos, ejemplo numérico del ahorro. Llevalo a la reunión con el escribano.

- Documentación Pre-Escritura — Todo lo que gestiona el escribano y todo lo que debés reunir vos. Con aviso de derogación del COTI.

Para quién es esta guía

- Profesionales en relación de dependencia con ingresos netos de entre $2.000.000 y $3.000.000 mensuales que quieren usar un crédito UVA pero descubren que la TNA, el CER, la indexación y el filtro cuota/ingreso del 25% generan más preguntas que respuestas. Necesitan un recurso que les explique exactamente cuánto les van a prestar, cuánto necesitan en efectivo y cuánto va a costar realmente la operación.

- Independientes y monotributistas que perciben ingresos variables y enfrentan requisitos de documentación distintos ante los bancos. Sus declaraciones juradas de ganancias y bienes personales ante AFIP/ARCA son la base de la calificación crediticia, y nadie les compara las opciones de forma independiente.

- Parejas y familias jóvenes que están hartas de pagar alquiler, ven cómo la inflación erosiona su capacidad de ahorro mes a mes, y quieren pasar de inquilinos a propietarios, pero el salto del "quiero comprar" al "estoy firmando escritura" les parece un laberinto de trámites, costos ocultos y riesgo legal que nadie les aclara en un solo lugar.

- Compradores al contado que ya tienen los USD 60.000 a USD 120.000 ahorrados pero desconocen los gastos de escrituración reales, no saben cómo manejar el dólar cara chica, no entienden la diferencia entre reserva y seña, y quieren proteger cada dólar que acumularon durante años de ahorro disciplinado.

Por qué no basta con la información gratuita

Los portales inmobiliarios venden propiedades, no educación. Zonaprop, MercadoLibre Inmuebles y Properati publican artículos que enumeran superficialmente las etapas de compra. Lo que nunca hacen: explicar cómo negociar a la baja los honorarios de las inmobiliarias que pagan su publicidad, ni cómo evitar el descuento arbitrario del dólar cara chica, ni cómo coordinar la operatoria MEP con la fecha de escrituración.

Los bancos promueven sus propios créditos. Cada plataforma bancaria es un embudo de venta para colocar su crédito UVA. Abundan los simuladores de cuotas, pero ninguno te instruye sobre el encadenamiento temporal posterior: liquidar pesos, comprar bonos para adquirir Dólar MEP, extraer las divisas y transportarlas a la sala de firmas en 48 a 72 horas. Los datos del financiamiento están. La estrategia de ejecución no.

Los colegios de escribanos hablan para juristas. Las tablas arancelarias y los boletines notariales son exactos pero están escritos en lenguaje técnico: incisos tributarios, regulaciones de ARCA, dictámenes de la UIF. Si no sos abogado ni contador, no te sirven.

Reddit te da la verdad cruda pero fragmentada. En r/merval y r/argentina encontrás debates honestos sobre créditos UVA, anécdotas de horror inmobiliario y manuales de supervivencia escritos por anónimos. Pero cada hilo es una pieza suelta. No hay secuencia. No hay prioridad. No podés imprimir un hilo de Reddit y llevarlo a la escribanía.

Garantía de satisfacción

Si esta guía no te da claridad sobre tu proceso de compra y no fortalece tu posición financiera, escribinos y te devolvemos tu dinero. Sin preguntas complicadas. Los números hablan por sí solos.

— Menos que una hora con un escribano

Una consulta con un abogado inmobiliario cuesta entre USD 50 y USD 150. El escribano cobra el 2% del valor de la propiedad solo por los trámites de escrituración. Un error en el cálculo de gastos de cierre te cuesta miles de dólares. Firmar una "seña" cuando creías que era una "reserva" puede dejarte sin 10.000 dólares. Llegar a la sala de firmas con dólares cara chica sin haberlo negociado previamente puede frenar toda la operación.

Esta guía no reemplaza a tu escribano ni a tu banco. Pero te da la evaluación financiera, la comparación de créditos UVA banco por banco, la operatoria MEP paso a paso, las tácticas contra el dólar cara chica, la exención del Impuesto de Sellos, la protección precontractual, el checklist de 20 puntos y la coreografía minuto a minuto del día de la firma para que llegues a cada reunión con el banco, cada visita a la propiedad y cada cita con el escribano sabiendo exactamente qué preguntar, qué exigir y cuándo retirarte.

Si evitás un solo error en los gastos de escrituración, aplicás la exención del Impuesto de Sellos en CABA, o impedís que te descuenten un 5% por tus dólares cara chica, la guía se paga sola antes de que termines de leerla.

Descargá el Checklist de Inicio Rápido gratuito para ver el plan de acción paso a paso: precalificación hipotecaria, cálculo de gastos de escrituración, operatoria MEP, verificación de la propiedad y proceso notarial. Cuando estés listo para el sistema completo — con los 13 capítulos, las 8 herramientas imprimibles independientes, la comparación banco por banco de créditos UVA, las tácticas contra el dólar cara chica, la exención del Impuesto de Sellos y la coreografía del día de la escritura — la guía completa está acá.

Ya tenés los ahorros. Ahora asegurate de que los costos ocultos y las trampas burocráticas no te dejen afuera el día de la firma.